決算報告 2025年度

貸借対照表の要旨

-

資産の部(百万円) 流動資産 1,601 固定資産 8,582 — —

—資産合計 10,183 -

負債・純資産の部(百万円) 流動負債 307 固定負債 1,052 出資金 2,295 利益剰余金

(当期純利益)6,529

(347)負債・純資産合計 10,183

損益計算書の要旨

-

収益の部(百万円) 事業収益(共済掛金) 2,506 事業外収益 789 特別収益 28 — — — — 収益合計 3,323 -

費用の部(百万円) 支払共済金 1,063 その他の事業費用 540 一般管理費 606 事業外費用 657 特別損失 0 税等 110 当期純利益 347 費用合計 3,323

自己資本の充実

中小企業共済は、お預かりしている掛金の積立を行い、その資産運用は、元本を確保することを基本とし、地方債、金融債、社債等による堅実な運用を行っています。

2025年度は、当期純利益3億4,700万円を計上することができ、このうち1億1,000万円を利用分量配当といたしました。

中小企業共済は、万一に備え、積立による自己資本の充実を行い、安心と信頼で組合員の皆様にお応えします。

【過去5年間の正味資産と純利益(百万円)】

】-1-scaled-e1781159483193.jpg")

支払余力比率(ソルベンシーマージン比率)

9,855%

支払余力比率(ソルベンシーマージン比率)とは、支払共済金等の支払能力の状況が適当であるかどうかの基準で、組合員数が1,000人を超える大規模な共済事業を行う協同組合は明らかにすることが義務付けられています。

2025年度末における当組合の支払余力比率は、9,855%で安全性においては十分な資産を保有しており、安心していただける資産内容となっています。

過去5年間の推移

組合員数

契約口数

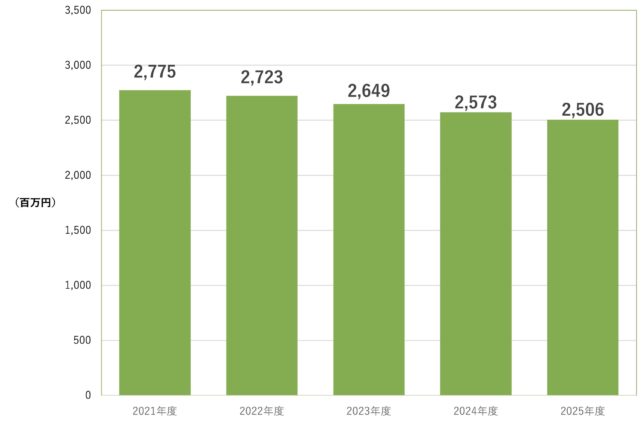

掛金収入

共済金支払件数と支払額

※2022年度の支払件数および支払額の増加は、新型コロナウイルス感染症の特別措置の対象者の増加によるものです。